こんにちは!

はるかみの投資研究室へようこそ!

今回は前回のROE、ROIC回に続き「PER」の本当の使い方を説明したいと思います!

PERって最重要指標にも関わらずなんとなく割安感を見る指標としか使ってないですか?

ここで一つ質問です。

「PER5倍で無借金の会社は割安でしょうか?」

1分ほど考えてみてください。

この問題を間違えてしまった方には価値のある記事となります!

さぁ、それでは答えにいきましょう!

答えは、「PERだけでは割安かどうか判断できない」です。

なんやねん、その答え!となるかもしれませんが、とても重要なことです!

割安かどうかをPERだけで判断することはできません。

ただし!

最後まで見ていただければ、PERにプラスなにがあれば割安かどうかを判断する基準を持ってもらえると思います。

例えば金利!

PERと金利を知ることで「この企業は毎年〇〇%の減益を見込んでいる」ということを知ることができます。そうすればこの会社が割安なのかどうか、それ以上に利益を出すことができるのかどうかを判断でき、更にこの会社が今割安なのかどうかを見極めることができるわけです!

=株の買い時が分かる

今回ははるかみが運営する株式スレDiscordからいただいた質問の回答をしながら、このPERを使って割安株を探す方法を研究したいと思います!

Discord参加は無料で自由なので、興味ある方はルールとマナーを参加してください!

PERを使って割安株を探す3つの方法

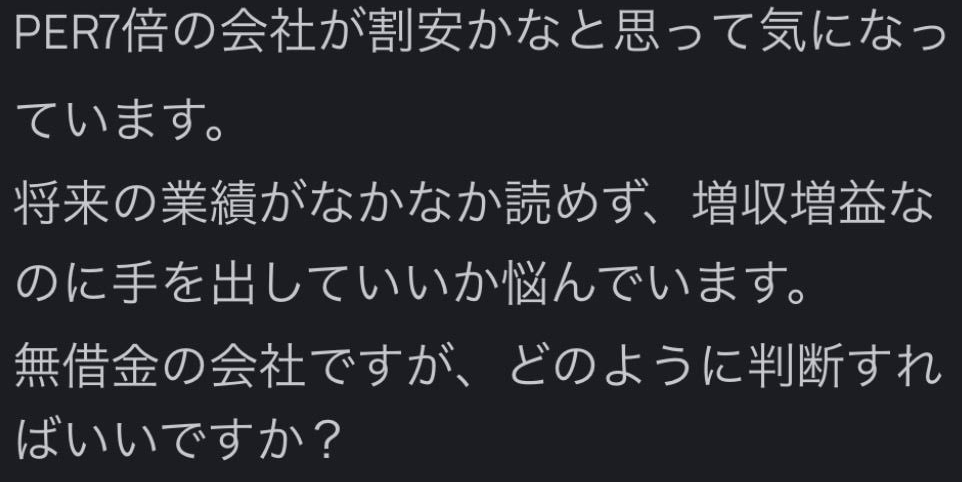

まずは、今回いただいた質問です!

まず、PERを見ていく上で大事なことは

- 同業他社とのPERの比較

- PERを過去の水準と比較

- PERから減益率を考えて成長率と比較

この3点がはるかみは大事になってくると考えています。

1は言わずもがな、みなさんがやられていることかと思います。

2は先日動画で解説しています!とても重要です!

そして本日は3番目のPERから減益率を考えて成長率と比較をしていきたいと思います。

この3つのフローを行うことで、割安株をPERという観点から見つけ出すことができると考えています。

PERから減益率を考えて成長率と比較

それでは質問の回答を紐解いていきましょう!

PER7倍は割安かという場合にまず減益率を計算してみるのが面白いです。

減益率の計算式は知っておいて損はありませんが、知らなくても問題ありません。

数式が出てきてややこしいので、頭が痛くなる方は飛ばしても構いません(笑)

PER7倍の場合に減益率を計算するためには金利が必要になります。

例えば現在の日本の30年国債利回りは2.1%です。(10/11現在)

これは調べればすぐに出てきますね!

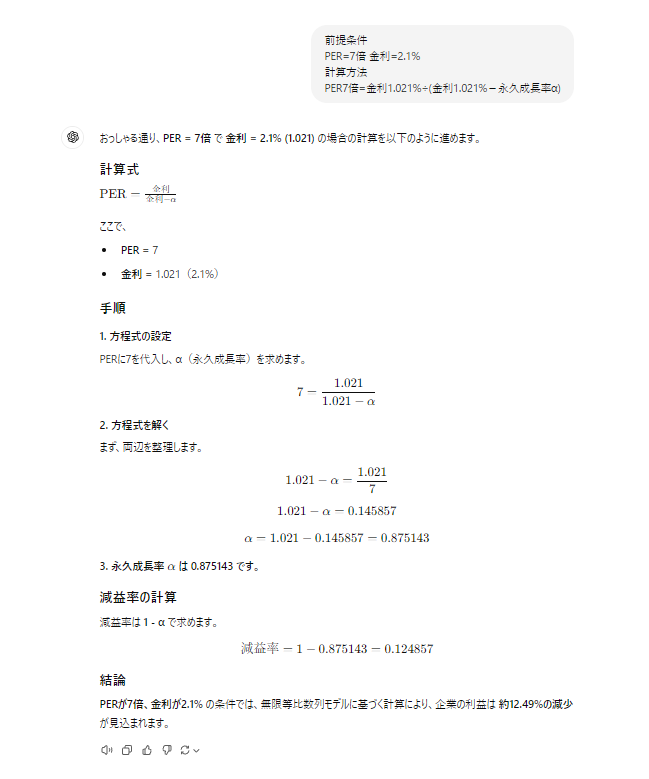

前提条件

PER=7倍 金利=2.1%

計算方法

PER7倍=金利1.021%÷(金利1.021%-永久成長率α)

このαを求めたいわけなので、計算してみると

α=0.875

となります。

更に減益率は1-α(0.875)で計算できるため、答えは12.49%

即ち毎年12.49%の減益を見込んでいるというわけです。

ここまで分かれば、後はバフェットコードさんの利益のCAGR(平均成長率)を見てみましょう。例えばこの会社はPER7倍の新日本建設の利益のCAGRです。(実際にはEPSで見るべきですが、とりあえず見やすいところからで構いません)

そうすると、純利益の平均成長率は毎年6.3%+であることが分かります。

でもPER7倍は12%の減益を見込んでいるわけですよね?

「おやっ、これは超絶割安なのでは?」

と一つ仮説を持つことができるわけですね。

もちろんその他にも色々なリスクや警戒感があって低い時価総額になっている可能性はあるので、あくまで仮説としてCheckするには大きな要素になると思います。

ちなみに計算がめんどくさい方は先ほどの計算式をそのままChat GPTに入れてみてください!10秒で減益率計算してくれます!

PERから割安株を探す懸念点

上述した方法で減益率を計算する場合の懸念点として、

- 金利は変動する

- PERが低いのには、減益する大きな理由が潜んでいる

- 将来の成長を過去のCAGRから予想できない

といった点があげられます。

逆に言えばこのあたりのポイントを企業分析で徹底的にやっていけばいいわけですよね!

なんとなくいけそうな気がしてきます(笑)

例えば新日本建設

「PER7倍で12%の減益が見込まれているのに過去5年の平均成長率が+6%」が相場が変わり金利が2.1%→4%に上昇すると約10.86%の減益想定となります。

金利が約倍になる計算ですから、かなりリスクマネージメントした数字と言えます。

更に減益する理由を調べたり将来の成長性を過去から考えてみたいと思います。

新日本建設の減益リスクは、経済の不安定さ、金利の上昇、材料や労働コストの上昇、政府の政策変化、自然災害、競争激化、プロジェクト管理の問題があり、これらの要因が複合的に影響することで、将来的な減益リスクが高まると思います。

とはいえ、これらがどうなっていくは読めないですよね。

ただバランスシートの貸借対照表を見れば、有利子負債(借金)が0円で、現金を840億円もっていることが分かりました。これは時価総額925億円にたいして90%の現金を持っているということです。

ここでニュートラルPERという考え方もあります。

簡単にいえば現金保有額を時価総額から引いてあげたPERを計算する方法です。

新日本建設の場合、ネットキャッシュ(現金-有利子負債)が840億円もあるので、ニュートラルPERだと1倍以下になってしまいます。(笑)

それは流石におかしいでしょということで、実質のPERを5倍と考えてみたとしましょう。

PER5倍、金利は上昇して4%の際の減益率は、16.8%の減益を見込んでいるということになります。

ここからが投資家としての判断で、16.8%の減益が今後行われそうかどうかということをPERでない側面から判断していき、いや過去の成長も+だし大きなリスクは伴わない。

減益したとしても5%程度であろうと考えた場合にはこの銘柄はめちゃくちゃお買い得になるということです。

この予想の部分については先日あげたROEやROICなんかも役に立ちます!

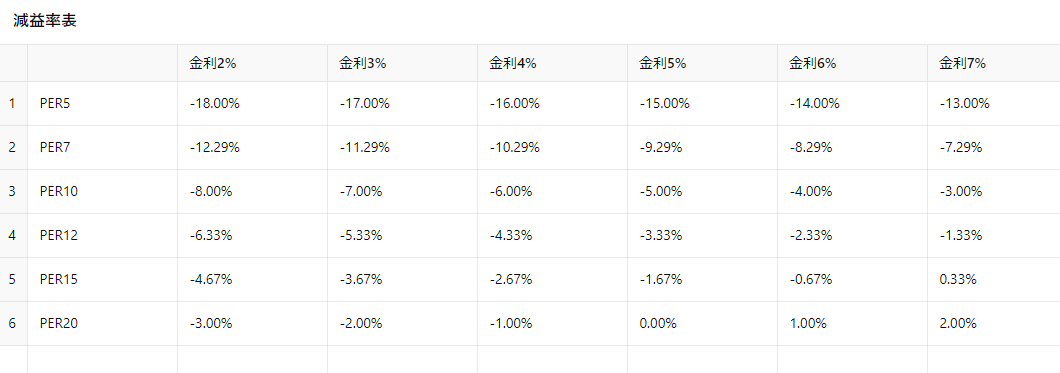

PERと金利と減益率の早見表

計算がめんどうな方ようにおおよその早見表を作りました!

参考にしてみてください!

PER7倍で金利5%だと大体毎年9%の減益が見込まれるという感じですね!