こんにちは!

凡人ながら10億円の資産を目指しているはるかみです!

本日は今一番のテーマ株である「AI」「半導体」の決算が出そろったので、それらから今後の日本の半導体市況や買い時を考えていきたいと思います。

売上の成長率などの数値的な部分は個別銘柄の分析で行いますので、

日本の半導体というテーマが

復調しそうという気づき

を紹介したいと思います!!

日本を代表する半導体銘柄

日本を代表する4銘柄といえばこれでしょう!

✅ 1. 【東京エレクトロン(8035)】

📌成膜装置・洗浄装置の世界シェア:

- 成膜装置:世界シェア約90%(一部工程)

- 営業利益率:26.8%(2024年度)

🔍一押しポイント:

最先端ロジック・メモリ向けで「この装置がなければ作れない」領域を抑えている。世界3強の1社で、TSMC・Samsung・Intelの3社すべてが顧客。

✅ 2. 【レーザーテック(6920)】

📌EUVマスクブランクス検査装置の世界シェア:

- 実質100%(競合なし)

- 営業利益率:45.2%(2024年度)

🔍一押しポイント:

「世界で唯一売っている会社」。EUV時代の核心に位置し、設備1台が数十億円にもなりうる高単価ビジネス。

✅ 3. 【ディスコ(6146)】

📌ダイシングソー(チップ切断機)の世界シェア:

- 約80%超(2023年時点)

- ブレードなど消耗品売上比率:約30%

🔍一押しポイント:

製造装置と消耗品の両輪モデルにより、継続収益性が極めて高い。高シェア×リカーリングで、景気後退時も比較的底堅い。

✅ 4. 【信越化学工業(4063)】

📌半導体用シリコンウェハの世界シェア:

- 約30%(世界1位)

- フォトレジスト材料:世界2位

🔍一押しポイント:

世界トップの高純度シリコン供給源。インテル、TSMC、Samsungすべてと取引あり。原料系でありながら利益率も20%超を維持する超優良企業。

半導体銘柄は下落続き

AIブームに牽引され一時期は高騰を続けていた日本の半導体銘柄ですが、2024年の4月上旬ごろから下落が続いています。

その原因は好調すぎた2023年から2024年初頭分が織り込まれすぎて、来期の保守的な見込みから下落が続いたものと考えています。

*画像は東京エレクトロン

現在2025年5月では少し反転の兆しが見えており、はるかみもこの転換点を狙っています!

決算から見る復調の兆し

では、復調の兆しを今回の決算から見ていきましょう!

まずは東京エレクトロンからです。

決算書で気になった部分は、

「AIサーバー向け需要が旺盛で、2nm世代の量産投資が加速する」

「PCやスマホへのAI搭載比率上昇に伴い半導体消費が増加」

と、AI普及を軸にした投資拡大を予測しました。

このガイダンスからは、2025年後半~2026年に半導体設備投資が本格回復・拡大局面に入るというシグナルが読み取れます。

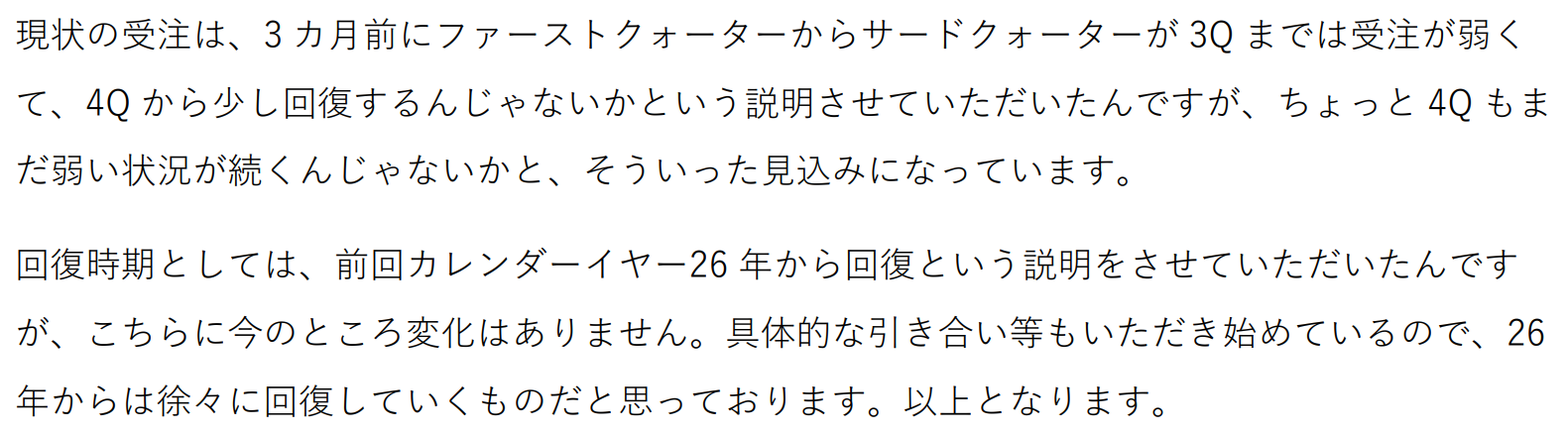

次に、レーザーテックです。

レーザーテックは前々回の決算内容がすこぶるよかったものの、決算書の中で「受注の大幅減を見込む」という文言がありました。今回の質疑応答では、その点について書かれており、質問者がこの点について言及したところの回答が、

2026年から具体的な引き合い等もいただいているということで、復活の兆しが見えてきています。ASMLの高NA-EUVなどの本格化は2026年以降という見方が強まっています!

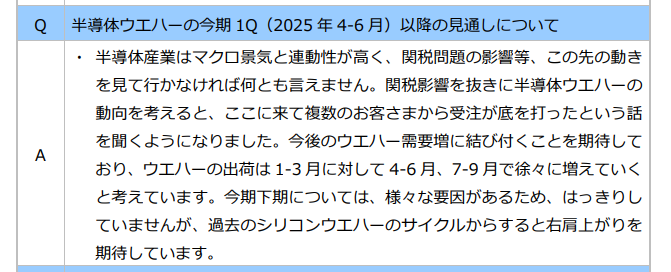

最後に信越化学工業を見ていきましょう。

信越といえば、半導体ウエハーですがこちらも決算の質疑応答で面白い回答がありました!

気になる文言は、「複数のお客さまから受注が底を打ったという話を聞くようになった」というところでしょう!

会社としてはそれほど強気な回答ではありませんが、復調の兆しとして捉えるには十分おもしろい根拠かなと感じます!

各社買い時なのかどうか?

それでは、各社買い時なのかどうかを考えていきましょう!

その前に大前提はるかみの投資スタンスもお伝えしたいと思います。

まずそもそも私自身は、テーマ株投資やグロース系の投資、特に「AI銘柄」というような花形の投資はほとんど行いません(笑)

とはいえなぜここに着目しているかというと、海外の半導体銘柄は軒並み新高値をとり続けているのに対して日本の半導体銘柄は底値を探しに行っている状態だからです。

このギャップに投資チャンスがあると感じています。

となると、ここで仮説として考えられるのが半導体のど真ん中銘柄(NvidiaやTSMCのような)銘柄に日本の会社はうまく使われていて、意外と流行りにのれていないんじゃないか?ということを思うと思います。例えば価格訴求が厳しく利益が取りづらいなど。

ということで利益率を見てみると

営業利益率

・東京エレクトロン:ほぼ横ばいで28%

・レーザーテック:45%→39%

・信越化学工業:ほぼ横ばいで29%

・ディスコ:ほぼ横ばいで42%

・アドバンテスト:33%→29%

と、かなりの高利益率を計上しています。

利益率が高いということはそれだけ優位性のある商品を作れているということの裏返しであると思います。

利益率は申し分がないというところで、次に買い場を探していきたいと思います。

こういった下落基調だけど今後の成長に期待できるような銘柄の割安具合を探すのに過去PERとの比較を是非使ってみてほしいです!

東京エレクトロン

レーザーテック

アドバンテスト

ディスコ

信越化学工業

どうでしょうか?

こうやって並べてみるだけでも思うことはいくつもあるはずです!

例えば2024年4月ごろから半導体銘柄が下落しているという話があったと思いますが、各社2024年4月ごろのPERは平均より高いところにあるかと思います。

即ち過去PERを見れば割高だったことに気づけたはずです。

(もちろんそれ以上の成長をする可能性があったことも)

とはいえリスクを減らそうとするのであれば常に安いときに買って高いときに売るという相場の黄金手法に従い、過去平均より安いときに仕込みたいものですよね。

その視点でもう一度株を見てみると、特段大きく平均より乖離している銘柄はレーザーテックと東京エレクトロンであることは容易に見えてくるかと思います!

PERが20倍をきっており二桁成長を期待されROEが30%を超える銘柄はなかなかほかにはないんじゃないでしょうか。

ということで、結論としてはるかみは半導体のテーマ株の中でも特にこの2銘柄を狙っています!

ちなみにこの過去PERを調べる機能はTrading Viewで使えます。

僕はプレミアムプランというのに入っていますが、間違いなく元がとれているので皆さんもよければ使ってみてください!↓こちらにリンクを張っておきます!