(この記事はPRを含みます)

こんにちは!

はるかみの投資研究室へようこそ!

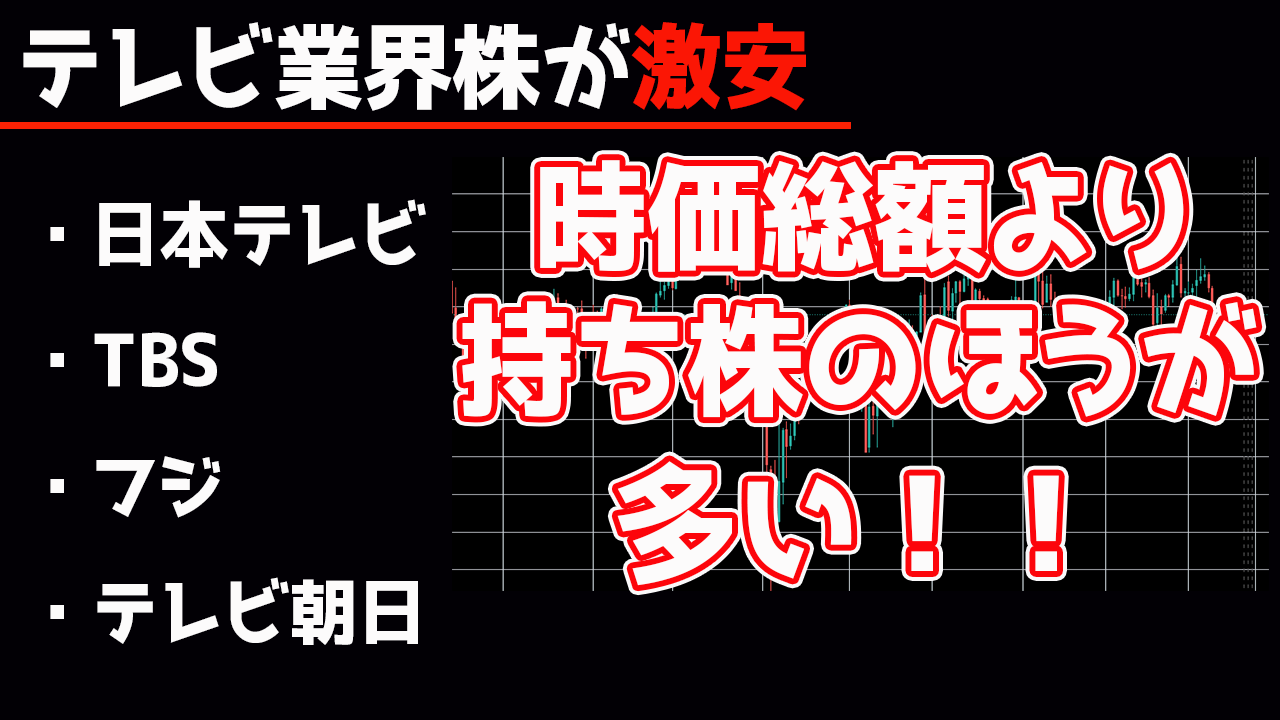

本日は今話題のテレビ業界株を分析していきたいと思います。

テレビ業界で注目を集めている話題の発端は、元SMAPの中居正広さんに関する女性トラブルや、以前から指摘されていた芸能界の類似した問題が大きく波及したことです。さらに、これらの問題に対するフジテレビの港浩一社長の対応が不誠実だと指摘されており、この点が議論をさらに加熱させている状況です。

この一連の騒動は、芸能界やテレビ業界における透明性や責任のあり方について多くの人々の関心を集めています。

現在では、ホリエモンなど著名人が(4676)フジ・メディア・HDの株を買って株主総会に行くぞー!

と盛り上がっているようです(笑)

そんなフジテレビの株価は暴落したのちに、ほりえもんが購入したこともあってか少し上がっている状態です。

ただ、今回はそんな裏に隠れた面白い銘柄(9401)TBSホールディングを中心に見ていきたいと思っています。

この銘柄は時価総額が5739億円に対してなんと1兆円以上の株を保有している

のです!

リスナーさんから株式の情報交換Discordにて教えていただきました。

ありがとうございます。

テレビ業界のBIG4を研究!いくら株持ってるの?

早速ですが、テレビ業界は大手4社とも少し投資会社に近い実態を持っており、それぞれが大量に他社の株式を保有しています。

その保有割合が一番多いのが、今回見ていくTBSになります。

| 日本テレビ | TBS | フジ | テレビ朝日 | |

| 時価総額 | 6349億円 | 5739億円 | 3553億円 | 2147億円 |

| 保有株式 | 5409億円 | 10832億円 | 4146億円 | 2021億円 |

| 株式÷時総 | 0.85 | 1.88 | 1.16 | 0.94 |

| PER | 16.5 | 13.5 | 11.6 | 10.6 |

こう見ると、やはりTBSが頭一つ抜けてバリュー感があるのが分かって頂けるかなと思います。

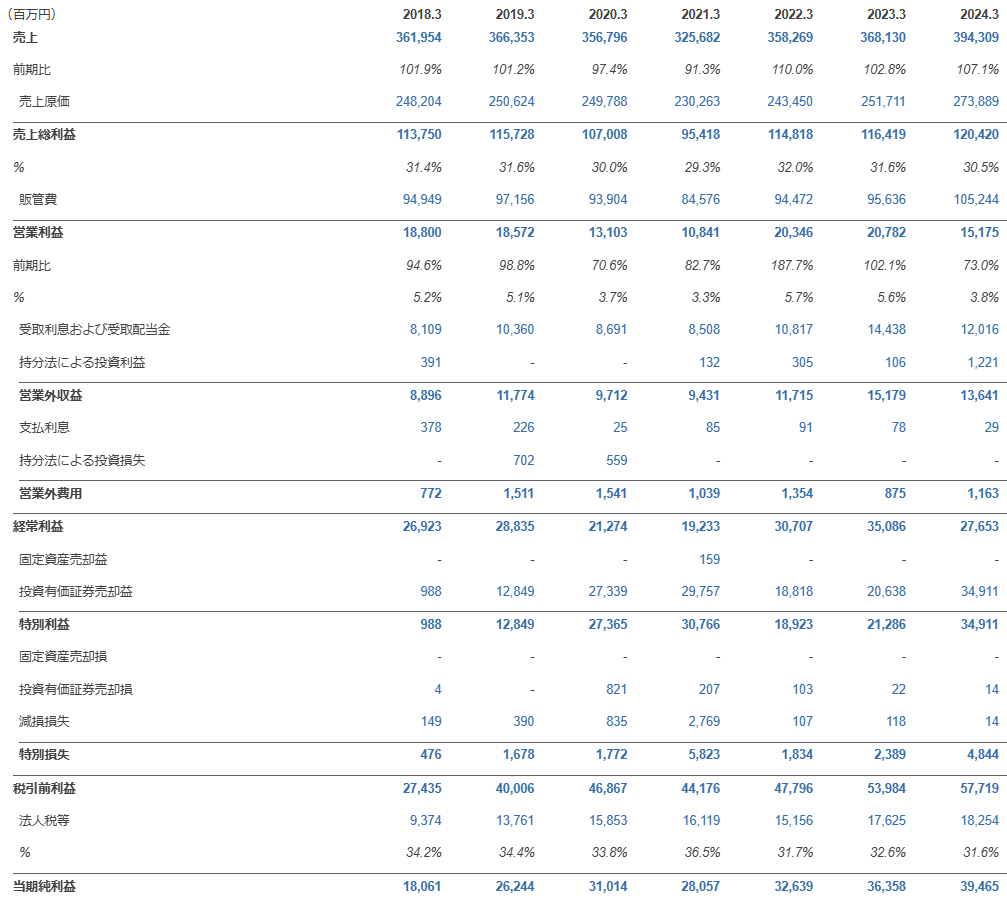

とはいえ、目先の業績は皆さんの想像通り厳しく

2018年から

売上はほぼ横ばい 3600億→3940億

営業利益は188億→151億と減益

純利益は180億→390億と大幅増益

と少し頭打ちな感じが伝わってくると思います。

営業利益は減益も純利益が増えているのには、有価証券の売却益が大きく2024年では349億円ほどの利益が出ているためです。

この株式の売却益を省くために、時価総額を営業利益で割ってみたところ

- 日本テレビ→15

- TBS→38

- フジ→10

- テレビ朝日→17

という結果になり、こう見れば確かにTBSはPER的には低いものの営業利益を出す力はほかの会社より会社の大きさにしてはかなり劣っていることがわかるかと思います。

TBSの持っている株「東京エレクトロン」

それでは実際に持っている株を見ていきましょう。

最新の有価証券報告書では、

東京エレクトロンの株を15,112,049株

リクルートHDの株を23,497,500株

東映や東宝など諸々を200億円程度

(ほかにも小粒はたくさんあります)

この2社が一番大きく保有する銘柄であります。

東京エレクトロンの今日現在の株価は26600円ほどで、株数をかけると4027億円ほど

有価証券報告書にのっていた2024/6/27あたりでは34000円ほどあったため5900億円と計上されているようです。

TBS(東京放送、現TBSホールディングス)が東京エレクトロンの株式を保有している理由は、1963年の東京エレクトロン設立時に遡るそうです!当時、日商の営業マンであった久保徳雄氏と小髙敏夫氏が独立して東京エレクトロンを立ち上げる際、資金調達のためにTBSの技術局長に協力を依頼し、その結果、TBSは500万円を出資し、東京エレクトロン研究所(現・東京エレクトロン)がTBSの全額出資子会社として設立されたそうです!

これだけの株数になると東京エレクトロンの株価が10%上がれば、資産が4~500億円変動するわけですから、チェックする必要がでてきますね。

また僕のバリュー銘柄狙いでは、有価証券<現金を重視することが多くその理由の一番が、有価証券は売却しづらいという点にあります。

実際に流動資産でなく固定資産に計上されているわけですが、何千億円という株を売っていくのには自分たちで株価を下げる影響もでますので流動性が低くなりがちです。

この部分は普段のバリュー投資から少し割り引いてあげる必要があると思っています。

まぁ、とはいえ自分の時価総額より大きい株式を保有しているのはとてつもなくプラスの要因ですが(笑)

アクティビストたちによる株式の売却勧告

これほど株があれば、売って新しい投資をしてくれまたは株主還元してくれという投資家がいないわけがありません。

実際に、TBSが保有する東京エレクトロン株式の資産価値が大きくなったことから、株主や投資家からは資本効率の改善を求める声が上がっています。例えば、2018年には英国の投資会社アセット・バリュー・インベスターズ(AVI)が、TBSに対し東京エレクトロン株式の一部を株主に現物配当するよう提案しました。

また、2023年にはシンガポールの資産運用会社ひびき・パース・アドバイザーズが、TBSの資本効率の低さを指摘し、改善を求める提言書を提出しています。

とはいえ、2018年ではTBS側は、東京エレクトロン株式の保有を「重要な資産であり、長期的に価値を高めるもの」と位置づけ、売却や配当の計画はしないと表明しています。

2024年以降もTBSに対する投資家の圧力は続いており、株主総会や経営会議で資本効率改善に向けた対応が引き続き議論されているとみられます。

結論!はるかみは買っていくのか!?

それではここまでの内容を踏まえてはるかみはこの株を買っていくのかどうか、気になりますよね?(笑)

今回は「見送りだけど今後買う可能性あり」とする結論にしました。

ただし、注目銘柄には入れて毎期の決算は読むようにします。

実際には株式以外にも不動産を持っていたりとバリューの側面は大きいのですが、全てが固定資産であることがやはり投資に踏み切れなかった原因です。

また当たり前ながら、現金と違って利益確定をすれば税金もかかります。

買う可能性を感じた部分では、

・流動資産は1800億円ほどとそれなりに多くあり、株式を売却した分、最新の決算短信では現金が437億→673億と増えてる。

・対して負債は4175億→3486億とかなり減っている。

・時価総額の1.88倍の株式を保有している。

政策保有株を3年で800億円売却していくや、成長投資をしていく旨が決算書には書かれていましたが、はるかみが買っていくにはもう一歩強いカタリストが出てくるか、株価がもっと下がって明らかなる割安水準に入るかが今後の株を購入する基準となりそうです。

例えば

更に20%ほど下げた3000円割れあたりはサポートラインもあり、明確な割安ポイントと言えそうな気がします。

3000円辺りでTrading Viewにアラートを入れておき、タッチしたらすぐ最新の決算を読み直すという戦略で今回は行きたいと思います!