FIRE(Financial Independence, Retire Early)、日本語でいうところの経済的自立です!

最近になってよく聞くワードですよね。

ただ、FIREと調べても結局元金が必要じゃんとか投資もそんなうまくいかないだろうと夢物語に聞こえる方も多いと思います。

そこでどのようにすればFIREできるかをはるかみ自身の体験談を踏まえて話していきたいと思います!!

FIREするためにはいくらお金が必要?

アーリーリタイアするにはもちろん元手が必要になってきます。

この章では、実際にいくらほど元手を貯めればいいのか?とその元手の貯め方について解説していきたいと思います。

いくらほど元手を貯めればいいのか?

これはいくらで投資資金を運用するかによって必要な元手が決まってきます。

よくFIREで基本とする考え方は「4%ルール」というもので、

自分の資産を4%で運用するとして、年間の必要な金額に25倍を掛けた金額が必要な元手となるという計算です。

サイドFIER(少し働いて大きくを投資で運用する場合)は年間必要資金を低めに200万円と考えるのもいいかと思います。

以下、年間の必要金額と必要な元手をまとめてみました。

年間4%で運用する際の元手

| 年間必要金額 | 必要元手 |

| 200万円 | 5000万円 |

| 300万円 | 7500万円 |

| 500万円 | 1億2500万円 |

| 700万円 | 1億7500万円 |

一般的な4%ルールとは債券と株式の両方を運用して、リスクを抑えた場合の投資リターンを元に考えているため、株式一本で運用する方にはもう少し期待リターンが高いのでは?と考える方もいると思います。

そのため、今回は株式の平均リターンとされる7%とその間の5%の必要元手も計算したいと思います。

年間5%で運用する際の元手

| 年間必要金額 | 必要元手 |

| 200万円 | 4000万円 |

| 300万円 | 6000万円 |

| 500万円 | 1億円 |

| 700万円 | 1億4000万円 |

年間7%で運用する際の元手

| 年間必要金額 | 必要元手 |

| 200万円 | 2860万円 |

| 300万円 | 4290万円 |

| 500万円 | 7150万円 |

| 700万円 | 1億10万円 |

いかがでしょうか?

少し現実的な数値になったのではないでしょうか。

確かにリスクを最大限に抑えてという条件ならば元手が高くなるのは自然の摂理のようなものですが、株式の平均リターンであればハイリスクすぎるとまでは言わないかと思います!

どうやって元手を用意するべきか?

すでにFIREするだけの資産を持っている方や高年収の方はしっかりと節約貯金をすれば早い段階で数千万円の元手を用意することができますが、日本の平均給与は400万円程度とあまり高くはなく大抵の方は5000万円といったお金を用意することが難しいと思います。

この場合にやるべきことは、支出を減らして収入を上げることです。

当たり前だろ!!ってつっこまれそうですね!(笑)

ただ、宝くじを当てるなどギャンブル的なことを除いて基本的にはこの手段しかないと思います。

支出を減らすというのは努力次第で誰でもできること(もちろんメンタリティは強く持つ必要がありますが)ですが、収入を上げるには一工夫必要です。

具体的にはるかみ自身が実践して再現性も高い収入を上げる方法を動画に残しておきます。

是非見てみてください!

特に事業M&Aはかなりの速度で資金を貯めれる可能性が高いと思います。

FIREのための投資先の選び方

副業を始めて収入も上がって「よし投資だ!」というのは危険です。

投資にも知識と経験が必要であるからです。

なのでFIREやサイドFIREを目指す方は収入を上げると同時に投資も勉強していくべきだと思います。

特に1%の年間利回りが変わるだけで必要な元手が大きく変わることに気づいたみなさんはその重要性にも理解してもらえると思います。

そして投資の勉強は一日してならず!

少しづつでも一緒に研究していきましょう。

ただ、今回は教科書的な内容としてFIREする際の投資先を考えてみたいと思います。

ノーベル賞を取った投資方法を活用しよう!

FIREをするために一番恐れることは資金が底を尽きることですよね。

そのため投資先は比較的リスクを抑えた組み合わせになることが多いです。

よく言われるのは、

債券を自分の年齢%、その他を株式といった形です。

- リスク 債券<株式

- リターン 債券<株式

例えば35歳だと、債券35%株式65%の運用にするということですね!

若い方は多くリスクを取ってリターンも大きくとるのもいいという考え方です。

このあたりは各々で調整してもらって構いませんが、ここで一つ勉強するべき項目があります。

それが

ノーベル賞を取った投資方法!現代ポートフォリオ理論

です。

こちらも動画がありますので、是非みてください!

これらを上手く組み合わせることで自分自身に取って最善のポートフォリオが組めるはずです。

株式や債券のリスクを数値化してみる

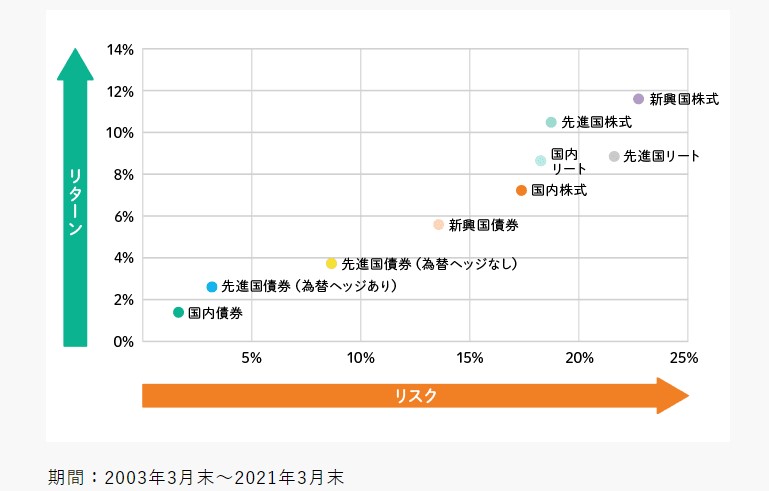

リソナグループさんが綺麗にデータをまとめていたので、こちらをご覧ください。

投資の世界でのリスクとは、その数値の振れ幅のことを意味します。

例えば国内債券は利回りが2%弱ですが、リスクも2%ほどであることを図から分かると思います。

逆にリスクの高いものはリートや株式といったものであることも見て取れると思います。

その振れ幅が高いというのは、例えばリスク2%と20%の商品があるとすると

リスク2%の商品:利回り1% 1.3% 2% 2.2% 1.7% 2.5%

リスク20%の商品:利回り7% -15% 40% 6% 7% 21%

数値は適当ですが、振れ幅のイメージはして頂きやすいかなと思います。

また、上の表を見ると国内株式と先進国株式(米国株など)を比べると、リスクはそれほど違いないにも関わらず、リターンでは4%ほど乖離がありそうにも見えます。

なので、米国株に積立投資をするというのがセオリーと呼ばれているわけですね。

実際に投資するポートフォリオを考えてみる

例えば皆さんが株式でポートフォリオを組むと考えた場合に、株式の中身はどういったものを選ぶ必要があるのでしょうか?

これは先述した「現代ポートフォリオ理論」の動画をしっかり見て頂きたいのですが、一例としてこちらの画像をご覧ください。

金額は皆さんのほうで調整できるとして、NISAやIDecoなどを組み合わせて節税対策もしながらうまくポートフォリオを組めれば投資利回りは更に高く狙えると思います。

FIREで失敗する確率は何%?

最後にFIREのリスクについても知っておく必要があると思います。

成功を夢見るものの失敗することを考えていないとそれは後々大きなリスクになることがあるからです。

先述した「4%ルール」ですが、元手ができてその元金から毎年4%づつ資金を引き出して生活していくとした場合に、30年間引き出し続けても資金は尽きることはなく、逆に多くの人は元手からお金が増えたというデータがあります。

逆にでは、30年間の間に資金が尽きる可能性は何%でしょうか?

答えは

5%

です。

この5%人によっては少ないなと感じる方もいれば逆に多いなと感じる方もいるでしょう。

はるかみは5%なら大丈夫だなと感じましたが、ただその5%を取ると資金が枯渇するわけですから大惨事です。

とはいえ、これを回避する方法は元手を余分に用意して4%ルールを適応するや更に低い利回りリスクで運用する必要があり、実際にFIREへの道は遠ざかることになります。

そこで最近よく聞くSIDE FIRE サイドファイヤという考え方で、週1,2日は働いてそれ以外を利回りで生きていくという方もいらっしゃるそうです。

いかがでしたでしょうか?

ほとんど思いつく経済的自立の内容を詰め込んだわけですが、この記事自体もどんどんアップデートしていく予定なので是非記事のブックマークやチャンネル登録もよろしくお願いします!